发布日期:2024-07-30 19:48 点击次数:222

炒股就看金麒麟分析师研报三明股票配资,权威,专业,及时,全面,助您挖掘潜力主题机会!

熊园(金麒麟分析师)观察 国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,穆仁文(金麒麟分析师)

事件:5月10日,央行发布《2024年第1季度中国货币政策执行报告》(后文简称《报告》),并设有4个专栏:《信贷增长与经济高质量发展的关系》、《从存贷款结构分布看资金流向》、《持续提升外籍来华人员支付便利性》、《如何看待当前长期国债收益率》。

核心观点:相较去年四季度报告,本次基本延续4.30政治局会议、3.29一季度货币政策委员会例会、3.5“两会”等会议说法,但也有不少增量信息,尤其是对物价、资金沉淀空转、长期国债收益率、信贷规模等方面。往后看,继续提示:当前宏观与微观尚有温差,稳经济、稳信心、稳物价亟待政策再加码、尤其是需求端。具体到货币端,宽松还是大方向,大概率还会降准降息。

1、对比看,相较去年四季度报告,本次基本延续4.30政治局会议、3.29一季度货币政策委员会例会、3.5“两会”等会议说法,包括“稳健的货币政策要灵活适度、精准有效;引导信贷合理增长、均衡投放;坚决防范汇率超调风险”等。

2、也有不少增量信息,尤其是对物价、资金沉淀空转、长期国债收益率、信贷规模等方面,比如:没有提到政治局会议刚提的“灵活运用利率和存款准备金率等政策工具”,有点“意外”;直指“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,新增“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”;新增“防范高息揽储行为”,再次强调“避免资金沉淀空转”。另外,关于长期国债收益率、信贷与经济增长的两个专栏也值得关注。

3、具体看,有6大信号:

信号1:央行认为“全球经济总体延续复苏态势”,但区域间“增长分化有所加剧”、“复苏前景依然存在不确定性”;对国内经济保持乐观,认为我国“经济延续回升向好态势的有利条件较多”,但也指出“经济发展也还存在一些挑战”。

信号2:央行对海外通胀担忧有所升温,认为全球通胀“继续回落的速度可能不及预期”,主因“供应链等问题可能影响商品价格的回落、服务业通胀或较为顽固”;央行认为国内“物价将保持温和回升态势”,并强调“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,未来将“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”。

信号3:货币政策定调基本延续此前政治局会议、一季度货币政策委员会例会等的部署,包括“稳健的货币政策要灵活适度、精准有效;引导信贷合理增长、均衡投放;坚决防范汇率超调风险”等。但也有一些新变化,包括更加强调“畅通货币政策传导机制,避免资金沉淀空转;把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,新增“防范高息揽储行为”等。继续提示:当前经济下行压力仍存,宏观与微观尚有温差、需求不足仍突出,稳经济、稳信心、稳物价亟待政策再加码、尤其是需求端。具体到货币端,宽松还是大方向,大概率还会降准降息。

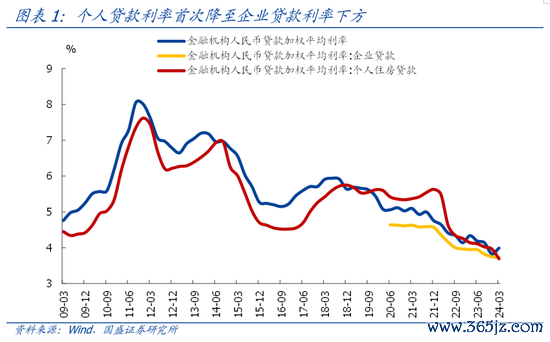

信号4:一季度贷款加权平均利率小幅抬升,主因票据利率走高,居民房贷利率首次低于企业贷款利率。

信号5:针对年初以来长期国债收益率明显下行,央行在专栏做出回应,表示未来伴随政府债券发行节奏加快,“债券市场供求有望进一步趋于均衡,长期国债收益率与未来经济向好的态势将更加匹配”。

信号6:专栏《信贷增长与经济高质量发展的关系》指出,“随着我国经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化;要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维,宏观上要更加注重把握好融资环境的松紧适度”。

正文如下:

信号1:央行认为“全球经济总体延续复苏态势”,但区域间“增长分化有所加剧”、“复苏前景依然存在不确定性”;对国内经济保持乐观,认为我国“经济延续回升向好态势的有利条件较多”,但也指出“经济发展也还存在一些挑战”。

>对全球经济,央行态度较上季度有所改观,认为“全球经济总体延续复苏态势;劳动力市场供需趋于平衡;国际金融市场总体向好”,但央行也指出全球经济“增长分化有所加剧”,尤其是欧洲、日本经济增长有所放缓。展望未来,央行指出在高利率、高债务的制约下,“全球经济增长仍面临挑战”,“通胀回落速度可能不及预期”、“全球贸易和投资面临不确定性”、“全球金融风险”仍然值得关注。

>对国内经济,央行继续保持乐观,认为“一季度我国经济回升向好势头进一步巩固和增强,为实现全年增长目标打下了良好基础”,未来“经济延续回升向好态势的有利条件较多”。同时,央行也指出“我国经济发展也还存在一些挑战”,包括国际上“地缘冲突升温、大国博弈加剧背景下,外部环境复杂性、严峻性、不确定性明显上升,经济全球化面临考验,发达经济体高通胀粘性较强、降息时点后移”,国内“有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅”等。

信号2:央行对海外通胀担忧有所升温,认为全球通胀“继续回落的速度可能不及预期”,主因“供应链等问题可能影响商品价格的回落、服务业通胀或较为顽固”;央行认为国内“物价将保持温和回升态势”,并强调“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,未来将“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”。

>对于全球通胀:央行认为“随着紧缩货币政策的累积效应逐步显现”,“发达经济体通胀压力总体缓解”。但未来“继续回落的速度可能不及预期”,主要有两点原因:一是“商品价格下降是此前通胀回落的主要驱动因素,但今年以来地缘政治形势高度敏感,供应链阻滞、海运成本增加等问题可能影响商品价格的回落”;二是“美欧工资增速仍然较快,服务业通胀或较为顽固”。

>对于我国通胀:央行表示今年一季度随着经济数据持续改善,“物价指标也明显回弹,CPI同比由负转正”,预计“CPI年内还将继续温和回升,PPI降幅也将收敛”。此外,央行强调“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,未来将“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平”。中长期看,“我国处于经济转型和产业升级的关键期,供需条件有望持续改善,货币条件合理适度,居民预期稳定,物价保持基本稳定有坚实基础”。

信号3:货币政策定调基本延续此前政治局会议、一季度货币政策委员会例会等的部署,包括“稳健的货币政策要灵活适度、精准有效;引导信贷合理增长、均衡投放;坚决防范汇率超调风险”等。但也有一些新变化,包括更加强调“畅通货币政策传导机制,避免资金沉淀空转;把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,新增“防范高息揽储行为”等。继续提示:当前经济下行压力仍存,宏观与微观尚有温差、需求不足仍突出,稳经济、稳信心、稳物价亟待政策再加码、尤其是需求端。具体到货币端,宽松还是大方向,大概率还会降准降息。

>其一,整体定调基本延续此前4.30中央政治局会议、3.29一季度货政委员会例会等的说法,包括:“稳健的货币政策要灵活适度、精准有效;引导信贷合理增长、均衡投放;统筹研究消化存量房产和优化增量住房的政策措施;坚决防范汇率超调风险”等;比较“意外”的是,本次报告没有提到政治局会议刚提的“灵活运用利率和存款准备金率等政策工具”,但延续强调“推动企业融资和居民信贷成本稳中有降”,央行3月以来也多次强调降准仍有空间,指向后续大概率还会降准降息。

>其二,更加强调资金使用效率,指出要“畅通货币政策传导机制,避免资金沉淀空转;加大力度盘活存量金融资源,促进提高资金使用效率”(此前3.5政府工作报告也有提及),预计未来银行间流动性调控将更加精细化,债券市场“滚隔夜”等杠杆行为可能减少。

>其三,新增“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”(此前1.24国新办发布会上提及、但2.8货政报告未提),指向未来物价在货币政策决策体系中的重要性将抬升,如果后续物价持续低位,应仍需要央行降准降息。

此外,降成本方面新增“防范高息揽储行为”,防风险方面新增“研究拟定系统重要性保险公司附加监管规定”等。

信号4:一季度贷款加权平均利率小幅抬升,主因票据利率走高,居民房贷利率首次低于企业贷款利率。《报告》指出:3月新发放贷款加权利率3.99%、较去年四季度抬升0.16个百分点,其中:票据加权利率为2.26%,较去年四季度大幅抬升0.79个百分点,是主要拉动,可能与信贷考核压力减轻、票据冲量需求下降有关;企业贷款加权利率为3.73%、较去年四季度回落0.02个百分点;居民个人住房贷款利率为3.69%,较去年四季度回落0.28个百分点、也是首次低于企业贷款利率。

信号5:针对年初以来长期国债收益率明显下行,央行在专栏做出回应:首先,“长期国债收益率主要反映长期经济增长和通胀的预期”,当前“我国经济长期向好的基本面没有改变”,将“支撑长期国债收益率总体运行在与长期经济增长预期相匹配的合理区间内”。其次,长期国债收益率“也受到安全资产缺乏等因素的扰动”,尤其是一季度以来银行、保险等机构“资产配置需求集中释放”等导致债券市场需求增加。最后,央行表示未来伴随政府债券发行节奏加快,“债券市场供求有望进一步趋于均衡,长期国债收益率与未来经济向好的态势将更加匹配”。此前,央行在《金融时报》也发文表示“当前长期国债收益率持续下滑的底层逻辑是市场上‘安全资产’的缺失,随着未来超长期特别国债的发行,‘资产荒’的情况会有缓解,长期国债收益率也将出现回升”。

信号6:专栏《信贷增长与经济高质量发展的关系》指出,“随着我国经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化;要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维,宏观上要更加注重把握好融资环境的松紧适度”。专栏指出,“我国信贷增长与经济增长的关系趋于弱化”,主要有三点原因:一是经济结构调整、传统地产、基建的债务驱动模式难以维持,转型升级在加快推进;二是当信贷存量规模比较大时,继续增加信贷投放的边际效果递减;三是直接融资的良性替代效应。专栏也进一步强调:“要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维,宏观上要更加注重把握好融资环境的松紧适度;减少资金空转沉淀,大力发展直接融资,这可能会使得信贷总量增速放缓”。

风险提示:经济修复情况、政策力度、外部环境等超预期变化。

联系人:熊园,国盛证券首席经济学家;穆仁文,国盛宏观分析师;刘新宇(金麒麟分析师),国盛宏观分析师;杨涛(金麒麟分析师),国盛宏观分析师;刘安林(金麒麟分析师),国盛宏观分析师;朱慧(金麒麟分析师),国盛宏观分析师;薛舒宁,国盛宏观研究助理。

相关文章:

[1]《1月社融和四季度货币政策报告的信号》2024-02-16

[2]《2月信贷“冲高回落”的背后》2024-03-15

[3]《不一样的超预期—4月政治局会议5点理解》,2024-04-30

[4]《PSL重启的5点理解》2024-01-04

[5]《超长期特别国债的4点理解》2023-03-10

本文节选自国盛证券研究所已于2024年05月11日发布的报告《增量信息不少—央行一季度货币政策报告6大信号》,具体内容请详见相关报告。

熊园 S0680518050004 xiongyuan@gszq.com

穆仁文 S0680523060001 murenwen@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可(金麒麟分析师)禁止转载或传播。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 三明股票配资